Die Steuergesetzgebung ist vielfältig und nicht immer klar verständlich. Laufende Änderungen tragen zudem zu Unübersicht bei. Es bedarf somit hohem und stets aktuellem Expertenwissen zur Klärung aller Steuerfragen. Gerne bringen wir unser Knowhow ein und betreuen Sie in allen steuerlichen und wirtschaftlichen Angelegenheiten.

Wir optimieren …

…Ihre Steuern

Wir helfen Ihnen die Steuerbelastung Ihres Unternehmens zu optimieren.

…Ihre Kostenstruktur

Unsere Lösungen machen sich schnell bezahlt.

…Ihren Gewinn

Wir stehen dafür ein, Ihr Unternehmen voranzubringen.

…Ihren Zeitplan

Wir sparen Ihnen Zeit, Geld und Nerven.

… Ihren Erfolg

Wir begleiten Sie persönlich und kompetent in allen steuerlichen und betriebswirtschaftlichen Fragen.

Umfassendes Service, individuelle Beratung und eine vertrauensvolle Zusammenarbeit sind der Weg zum gemeinsamen Ziel.

Kompetenz schafft Vertrauen.

- Artikel zum Thema: Aktiengesellschaft

Aktuelles

Service

Themenschwerpunkte

- Infos für Unternehmer

- » Steuern und SV

- » Buchhaltung

- » Lohnverrechnung

- Infos für Arbeitnehmer

Infocorner

Änderungen bei den Größenklassen für Kapitalgesellschaften laut UGB

Die Einteilung in die jeweilige Größenklasse für Kapitalgesellschaften (Kleinstkapitalgesellschaft (Micro), Kleine, Mittelgroße und Große Kapitalgesellschaft laut UGB) hängt von den Kriterien Bilanzsumme, Umsatzerlöse und durchschnittliche Arbeitnehmeranzahl...

Elektronische Offenlegung des Jahresabschlusses per 30.9.2024

Etwa 200.000 betroffene Unternehmen müssen in Österreich ihren Jahresabschluss bis spätestens neun Monate nach dem Bilanzstichtag offenlegen. Für die große Masse der Kapitalgesellschaften, bei denen der Bilanzstichtag der 31.12. ist, muss daher die Offenlegung bis zum...

Nichtfinanzielle Berichterstattung - Nicht nur für große Konzerne relevant

Der Wert eines Unternehmens lässt sich schon lange nicht mehr rein über finanzielle Kennzahlen darstellen. Innovationskraft, Mitarbeiterzufriedenheit, der Verbrauch von natürlichen Ressourcen oder gesellschaftliche Verantwortung beeinflussen den langfristigen Erfolg eines...

Elektronische Offenlegung des Jahresabschlusses per 30.9.2023

Während der herausfordernden Corona-Zeit war die Frist für die Offenlegung von Jahresabschlüssen von 9 auf 12 Monate verlängert worden. Diese Übergangsbestimmung ist ausgelaufen, sodass die Offenlegung wieder binnen 9 Monaten nach dem Bilanzstichtag zu erfolgen hat....

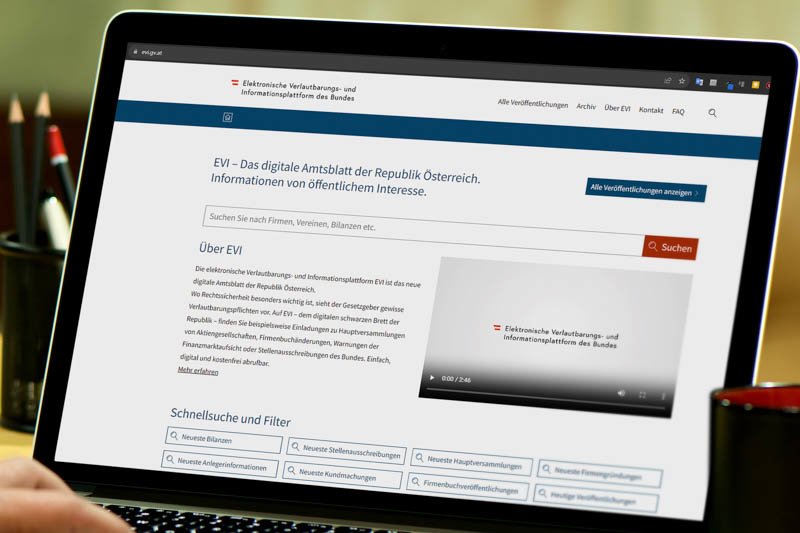

Elektronische Verlautbarungs- und Informationsplattform des Bundes ("EVI")

Nach der Einstellung der Printausgabe der Wiener Zeitung und dem Umstand, dass das Amtsblatt der Wiener Zeitung nicht mehr in physischer Form erscheint, wurde für veröffentlichungspflichtige Informationen bei der Wiener Zeitung die elektronische Verlautbarungs- und...

Corona-Hilfs-Fonds WKO-FAQ - Beantragung Garantien ab heute (08.04.) möglich

1. Was ist das Ziel des Corona Hilfs-Fonds? Die rasche Bereitstellung von finanziellen Mitteln für österreichische Unternehmen, die auf Grund der Corona-Krise schwerwiegende Liquiditätsengpässe haben. Diese Unterstützung soll das wirtschaftliche Überleben der...

Zur Abzugsfähigkeit von Aufwendungen aus Stock Option Programmen

Stock Option Programme als Vergütungsbestandteil von Führungskräften und Mitarbeitern stellen einen beliebten Anreiz für eine langfristige Unternehmensorientierung dar und binden die Mitarbeiter an den Shareholder Value des Unternehmens . Über Aktienoptionen...

Rechnungslegungsänderungsgesetz 2014 - Spezial - Teil 1

Das Rechnungslegungsänderungsgesetz 2014 (RÄG 2014), welches bereits im Dezember 2014 beschlossen worden war, setzt vor allem EU-Vorgaben um und hat zum Ziel, die unternehmensrechtlichen und steuerrechtlichen Bestimmungen anzugleichen (Stichwort Einheitsbilanz ). Betroffen von den...

RÄG 2014 - Änderungen bei Größenklassen und Neudefinition der Umsatzerlöse

Das Rechnungslegungs-Änderungsgesetz 2014 (RÄG 2014), das am 11.12.2014 beschlossen wurde, führt zu einer umfangreichen Modernisierung des UGB und ist im Jahr 2016 erstmals anzuwenden (siehe KI 12/14). Mit dem RÄG 2014 wurde mit den Kleinstkapitalgesellschaften eine...

Rechnungslegungs-Änderungsgesetz 2014 (RÄG 2014) beschlossen

In der KI 12/14 haben wir über die Regierungsvorlage zum RÄG 2014 berichtet. Nun wurde am 13.1.2015 das RÄG im BGBl I 22/2015 veröffentlicht . Mit dem RÄG 2014 sollen einerseits rechnungslegungsspezifische Vorgaben der EU umgesetzt werden, andererseits besteht...

Rechnungslegungsänderungsgesetz 2014

Ende September wurde der Ministerialentwurf zum Rechnungslegungsänderungsgesetz 2014 (RÄG 2014) veröffentlicht. Nach einigen kleineren Anpassungen liegt nunmehr eine Regierungsvorlage vor, welche im Dezember zur Beschlussfassung gelangen soll. Mit dem RÄG 2014...

IESG-Beiträge für Vorstandsmitglieder - Rückerstattung beantragen

Nach einer Entscheidung des OGH (GZ 8ObS3/14w vom 24.3.2014) haben Vorstände einer Aktiengesellschaft bei einer Insolvenz keinen Anspruch auf ein Insolvenzentgelt . Begründet wird dies damit, dass Personen, die rechtlich oder faktisch eine Unternehmerfunktion gegenüber...

Maßnahmen vor Jahresende 2013 - Für Unternehmer

Antrag auf Gruppenbesteuerung stellen Bei Kapitalgesellschaften kann durch Bildung einer Unternehmensgruppe die Möglichkeit geschaffen werden, Gewinne und Verluste (auch ausländische) der einbezogenen Gesellschaften auszugleichen. Dies bietet mitunter erhebliche positive...

Gesellschaft mit beschränkter Haftung noch attraktiver

Die Gesellschaft mit beschränkter Haftung (GmbH) ist schon seit geraumer Zeit die beliebteste Gesellschaftsform in Österreich. Durch die unlängst beschlossene Senkung des (Mindest)Stammkapitals von 35.000 € auf 10.000 € wird sie aller Voraussicht nach...

Bewertung und Bilanzierung von Aktienoptionen im internationalen Vergleich

Aktienoptionen stellen die bekannteste Form anteilsbasierter Vergütung dar. Die Idee das Management der Unternehmung mit Aktienoptionen (stock option plans) zu vergüten, stammt aus den USA und geht auf das Konzept der wertorientierten Unternehmensführung ( Shareholder-Value ) in...